Concordato preventivo.

Finalità e contenuti del concordato preventivo.

Gli articoli 84 e ss. del codice si occupano del concordato preventivo. Con la proposta di concordato il debitore cerca di evitare la liquidazione giudiziale prima del suo verificarsi e anche su questa disciplina è intervenuto in maniera massiccia il d.lgs. 83\2022.

In generale il concordato preventivo si sostanzia in una proposta avanzata dall’imprenditore ai suoi creditori. Segue poi lo schema classico, voto dei creditori, eventuale omologazione, esecuzione con eventuale annullamento o risoluzione del concordato.

Cominciamo allora a parlare del concordato preventivo, e subito l’art. 84 dispone che può essere solo l’imprenditore a chiederlo, non uno qualsiasi, ma quello che si trova nelle condizioni previste dall’art. 121, cioè lo stesso tipo di imprenditore che può essere sottoposto alla liquidazione giudiziale, e con questo riferimento risulta ancora più evidente il fatto che si vuole proprio evitare la liquidazione giudiziale.

Venendo al contenuto della proposta sempre l’art. 84 illustra la finalità del piano che il debitore presenta ai creditori: il piano deve permettere il soddisfacimento dei creditori in misura non inferiore a quella realizzabile in caso di liquidazione giudiziale mediante la continuità aziendale, la liquidazione del patrimonio, l’attribuzione delle attività ad un assuntore o in qualsiasi altra forma.

Il contenuto sostanziale del piano lo stabilisce l’imprenditore ma possiamo in generale distinguere diverse ipotesi:

a) concordato con continuità aziendale: l’impresa continuerà la sua attività e non sarà liquidata;

b) concordato con liquidazione del patrimonio: qui il concordato si avvicina alle finalità delle liquidazione giudiziale, perché il patrimonio dell’imprenditore sarà liquidato, ma comunque la evita.

c) concordato con un assuntore dei debiti d’impresa, e come assuntore possono costituirsi anche i creditori o società da questi partecipate.

Il concordato preventivo con continuità aziendale

La disciplina si rinviene nell’art. 84 ed è previsto che la continuità aziendale tutela l’interesse dei creditori e preserva, nella misura possibile, i posti di lavoro.

a) La continuità aziendale può essere:

1) diretta, con prosecuzione dell’attività d’impresa da parte dell’imprenditore che ha presentato la domanda di concordato;

2) indiretta, se è prevista dal piano la gestione dell’azienda in esercizio o la ripresa dell’attività da parte di soggetto diverso dal debitore in forza di cessione, usufrutto, conferimento dell’azienda in una o più società, anche di nuova costituzione, ovvero in forza di affitto, anche stipulato anteriormente, purché in funzione della presentazione del ricorso, o a qualunque altro titolo.

b) Modalità di soddisfazione dei creditori: in questo tipo di concordato i creditori vengono soddisfatti in misura anche non prevalente dal ricavato prodotto dalla continuità aziendale diretta o indiretta. La proposta di concordato prevede per ciascun creditore un’utilità specificamente individuata ed economicamente valutabile, che può consistere anche nella prosecuzione o rinnovazione di rapporti contrattuali con il debitore o con il suo avente causa.

c) Nel concordato con continuità aziendale il valore di liquidazione è distribuito nel rispetto della graduazione delle cause legittime di prelazione; per il valore eccedente quello di liquidazione è sufficiente che i crediti inseriti in una classe ricevano complessivamente un trattamento almeno pari a quello delle classi dello stesso grado e più favorevole rispetto a quello delle classi di grado inferiore. Inoltre i crediti assistiti dal privilegio di cui all’articolo 2751-bis, n. 1, del codice civile sono soddisfatti, nel rispetto della graduazione delle cause legittime di prelazione sul valore di liquidazione e sul valore eccedente il valore di liquidazione. La proposta e il piano assicurano altresì il rispetto di quanto previsto dall’articolo 2116, primo comma c..c. che si riferisce alle prestazioni dovute al prestatore di lavoro.

d) La moratoria nel concordato in continuità: il piano può prevedere una moratoria per il pagamento dei creditori muniti di privilegio, pegno o ipoteca, salvo che sia prevista la liquidazione dei beni o diritti sui quali sussiste la causa di prelazione. Per i creditori assistiti dal privilegio previsto dall’articolo 2751-bis, n. 1, del codice civile può essere prevista una moratoria per il pagamento fino a sei mesi dall’omologazione (art. 85).

e) La suddivisione dei creditori in classi è sempre obbligatoria.

Il concordato preventivo con

liquidazione del patrimonio

Anche in questo caso l’art. 84 detta alcune regole che debbono essere osservate dal debitore proponente.

a) Nel concordato con liquidazione del patrimonio la proposta prevede un apporto di risorse esterne che incrementi di almeno il 10 per cento l’attivo disponibile al momento della presentazione della domanda e assicuri il soddisfacimento dei creditori chirografari e dei creditori privilegiati degradati per incapienza in misura non inferiore al 20 per cento del loro ammontare complessivo. Le risorse esterne possono essere distribuite in deroga agli articoli 2740 e 2741 del codice civile purché sia rispettato il requisito del 20 per cento. Si considerano esterne le risorse apportate a qualunque titolo dai soci senza obbligo di restituzione o con vincolo di postergazione, di cui il piano prevede la diretta destinazione a vantaggio dei creditori concorsuali.

b) Quando il piano prevede la liquidazione del

patrimonio o anche la cessione dell’azienda e l’offerente non sia già

individuato, il tribunale nomina un liquidatore che, anche avvalendosi

di soggetti specializzati, compie le operazioni di liquidazione

assicurandone l’efficienza e la celerità nel rispetto dei principi di

pubblicità e trasparenza. Si applicano gli articoli da

Queste le regole per i due tipi di piano, ma l’art. 84 detta anche una serie di regole comuni relative a un qualsiasi piano presentato dal debitore per esempio la posizione dei creditori muniti di privilegio pegno o ipoteca possono essere soddisfatti anche non integralmente, purché in misura non inferiore a quella realizzabile in caso di liquidazione dei beni o dei diritti sui quali sussiste la causa di prelazione, al netto del presumibile ammontare delle spese di procedura inerenti al bene o diritto e della quota parte delle spese generali, attestato da professionista indipendente. La quota residua del credito è trattata come credito chirografario.

La suddivisione del creditori in classi

Per l’art. 85 primo comma il piano può prevedere la suddivisione dei creditori in classi con trattamenti differenziati tra creditori appartenenti a classi diverse.

Tuttavia il codice pone delle regole inderogabili

al debitore disponendo, in certi casi,

la suddivisione in classi obbligatoria come ad esempio nel caso

in cui vi siano creditori titolari di crediti tributari o previdenziali

dei quali non sia previsto l’integrale pagamento, per i creditori

titolari di garanzie prestate da terzi o per i creditori che vengono

soddisfatti anche in parte con utilità diverse dal denaro. C’è però una

regola di chiusura che riguarda i titolari di cause legittime di

prelazione: la suddivisione in classi non può avere l’effetto di

alterarne l’ordine.

La domanda di concordato preventivo e il contenuto del piano

L’art. 87 illustra il contenuto essenzialmente formale del piano.

C’è però un obbligo di natura sostanziale che il debitore deve rispettare: la proposta di concordato deve essere preferibile rispetto alla liquidazione giudiziale e quindi deve offrire (come minimo) il soddisfacimento dei creditori in misura non inferiore a quella realizzabile in caso di liquidazione giudiziale (art. 84 comma 1).

Venendo alla domanda, questa si presenta secondo le regole generali già viste nell’art. 40 e ss. cioè secondo le regole previste per il procedimento unitario per l’accesso agli strumenti di regolazione della crisi e dell’insolvenza e alla liquidazione giudiziale.

Alla domanda dovrà essere allegata la (corposa) documentazione prevista dall’art. 39 ma per il terzo comma dell’ articolo 87 il debitore deposita, con la domanda, anche la relazione di un professionista indipendente, che attesti la veridicità dei dati aziendali e la fattibilità del piano e, in caso di continuità aziendale, che il piano è atto a impedire o superare l’insolvenza del debitore, a garantire la sostenibilità economica dell’impresa e a riconoscere a ciascun creditore un trattamento non deteriore rispetto a quello che riceverebbe in caso di liquidazione giudiziale. Analoga relazione deve essere presentata nel caso di modifiche sostanziali della proposta o del piano.

Ciò precisato vediamo quale, per l’art. 87 comma 1 alcuni punti che il piano deve contenere, per esempio l’indicazione del debitore e delle eventuali parti correlate, le sue attività e passività al momento della presentazione del piano e la descrizione della situazione economico-finanziaria dell’impresa e della posizione dei lavoratori oppure una descrizione delle cause e dell’entità dello stato di crisi o di insolvenza in cui si trova e l’indicazione delle strategie d’intervento;

Regole particolari sono poi previste dall’art.

Proposte e offerte concorrenti nel concordato preventivo (artt. 90 e 91)

La proposta di concordato proviene dal debitore, e sembra logico che solo da lui possa provenire una tale proposta. Ma è possibile che anche altri presentino proposte concorrenti a quella del debitore, quindi possono presentare la proposta: colui o coloro che, anche per effetto di acquisti successivi alla domanda di concordato, rappresentano almeno il dieci per cento dei crediti risultanti dalla situazione patrimoniale depositata dal debitore, possono presentare una proposta concorrente di concordato preventivo e il relativo piano. Le proposte di concordato concorrenti non sono ammissibili se nella relazione sulla fattibilità della proposta e sulla veridicità dei dati aziendali (art. 87, comma 3), il professionista indipendente attesta che la proposta di concordato del debitore assicura il pagamento di almeno il trenta per cento dell'ammontare dei crediti chirografari. Questa percentuale è ridotta al venti per cento nel caso in cui il debitore abbia utilmente avviato la composizione negoziata ai sensi dell’articolo 13.

La proposta concorrente prima di essere comunicata ai creditori deve essere sottoposta al giudizio del tribunale che dovrà verificare la correttezza dei criteri dei formazione della classi e può essere modificata, come quella che presenta il debitore, fino a venti giorni prima del voto dei creditori. Poi si sceglierà la proposta migliore che potrebbe non essere quella del debitore, ma nonostante questo sarà obbligato ad eseguirla.

Organi e amministrazione. Il commissario giudiziale.

Organo fondamentale del concordato preventivo è il commissario giudiziale titolare di numerose funzioni nell’ambito della procedura.

L’art. 92 si occupa di definire le funzioni di detto organo cominciando dal fatto che nell’esercizio delle sue funzioni, è pubblico ufficiale e che possiamo individuare in:

a) obblighi di vigilanza;

b) doveri di informazione;

c) obblighi di comunicazione al pubblico ministero in relazione a fatti che possono interessare ai fini delle indagini preliminari in sede penale e dei quali viene a conoscenza nello svolgimento delle sue funzioni;

d) obblighi di assistenza al debitore e ai creditori.

Al commissario giudiziale si applicano molte regole relative al curatore nell’ambito della procedura di liquidazione giudiziale e cioè gli articoli 125, 126, 133, 134, 135, 136 e 137, se compatibili ed inoltre si applicano le disposizioni degli articoli 35, comma 4-bis,e 35.1 del decreto legislativo 6 settembre 2011, n. 159 e le disposizioni di cui all'articolo 35.2 del predetto decreto.

Effetti della presentazione della domanda di concordato preventivo.

Questi effetti si producono per il sol fatto di aver depositato una domanda di concordato e coprono il periodo temporale che va dal deposito della domanda fino all’omologazione.

Sono vari e di varia natura e il codice se ne occupa dall’art. 94 all’art. 102, ricordiamone alcuni:

- Amministrazione dei beni e esercizio dell’impresa: dalla data di presentazione della domanda di accesso al concordato preventivo e fino all'omologazione, il debitore conserva l'amministrazione dei suoi beni e l'esercizio dell'impresa, sotto la vigilanza del commissario giudiziale;

- Inefficacia degli atti eccedenti l’ordinaria amministrazione nei confronti dei creditori anteriori al concordato in mancanza di autorizzazione da parte del giudice delegato. L’autorizzazione, concessa con decreto può essere disposta anche prima dell’omologazione, sentito il commissario giudiziale, se è funzionale agli interessi dei creditori; si può anche stabilire un limite di valore, sempre con decreto,al di sotto del quale l’autorizzazione non è necessaria.

Le norme sulla liquidazione giudiziale applicabili al concordato

L’art. 96 dichiara applicabili dalla data del

deposito della domanda di accesso al concordato preventivo le

disposizioni dell’art. 145 e degli articoli da

Il trattamento dei crediti e dei finanziamenti nel concordato preventivo

Il codice dall’art. 98 all’art. 102 tratta in maniera eterogenea dei crediti e dei finanziamenti durante la procedura di concordato preventivo.

L’art. 98 e l’art. 100 si occupano dei crediti, i rimanenti dei finanziamenti.

L’art. 98 si riferisce al pagamento dei crediti prededucibili, e esprime il concetto secondo cui questi saranno regolarmente pagati durante la procedura al verificarsi della loro scadenza prevista dalla legge o dal contratto.

L’art. 100 affronta, invece, un caso più particolare: il debitore può durante al procedura procedere al pagamento dei crediti pregressi?

Sì, ma se debitamente autorizzato dal tribunale.

In pratica il debitore che presenta domanda di concordato preventivo e quando è prevista la continuazione dell'attività aziendale, può chiedere al tribunale di essere autorizzato, assunte se del caso sommarie informazioni, a pagare crediti anteriori per prestazioni di beni o servizi ma solo se un professionista indipendente attesta che tali prestazioni sono essenziali per la prosecuzione dell'attività di impresa e funzionali ad assicurare la migliore soddisfazione dei creditori.

Questa attestazione non è però necessaria per i pagamenti effettuati fino a concorrenza dell'ammontare di nuove risorse finanziarie che vengano apportate al debitore senza obbligo di restituzione o con obbligo di restituzione postergato alla soddisfazione dei creditori.

I finanziamenti prededucibili

Gli articoli 99, 101 e 102 si occupano dei finanziamenti prededucibili.

L’art. 99 risponde a una domanda: il debitore può chiedere di essere autorizzato a contrarre finanziamenti funzionali all’esercizio dell’attività aziendale fino all’omologazione del concordato o degli accordi di ristrutturazione dei debiti? E questi finanziamenti, ammesso che siano concessi, sono anche prededucibili?

Sì, ma sarà necessario seguire la procedura prevista dallo stesso articolo 99 e tutto parte dal ricorso che dovrà depositare il debitore.

Può darsi che il concordato sia annullato o risolto e si dia luogo alla liquidazione giudiziale.

In questi casi i finanziamenti autorizzati dal tribunale non sono prededucibili nella procedura di liquidazione giudiziale ma solo quando risulta congiuntamente che:

a) il ricorso o l'attestazione di cui al comma 3 contengono dati falsi ovvero omettono informazioni rilevanti o comunque quando il debitore ha commesso altri atti in frode ai creditori per ottenere

l'autorizzazione;

b) il curatore dimostra che i soggetti che hanno erogato i finanziamenti, alla data dell'erogazione, conoscevano le circostanze di cui alla lettera a).

Altri finanziamenti prededucibili sono quelli previsti dall’art. 101 e 102.

L’art. 101 considera prededucibili i finanziamenti in esecuzione di un concordato preventivo o di accordi di ristrutturazione dei debiti, ma solo se il concordato prevede la continuazione dell’attività aziendale e che siano espressamente previsti nel piano, anche se i finanziamenti provengano da soci (art. 102) anche quando il socio finanziatore sia diventato tale in esecuzione del concordato preventivo o degli accordi di ristrutturazione dei debiti. In caso di successiva liquidazione giudiziale i finanziamenti non beneficiano della prededuzione quando con riferimento al piano di concordato preventivo o dell'accordo di ristrutturazione dei debiti sulla base di una valutazione da riferirsi al momento del deposito, risulta che tale piano o accordo:

a) è basato su dati falsi o sull'omissione di informazioni rilevanti, oppure risulta che

b) il debitore ha compiuto atti in frode ai creditori e il curatore dimostra che i soggetti che hanno erogato i finanziamenti, alla data dell'erogazione, conoscevano tali circostanze.

Siamo finalmente giunti al cuore del concordato preventivo, e cioè alla procedura che può portare all’omologazione del concordato.

Questa procedura si compone di tre fasi:

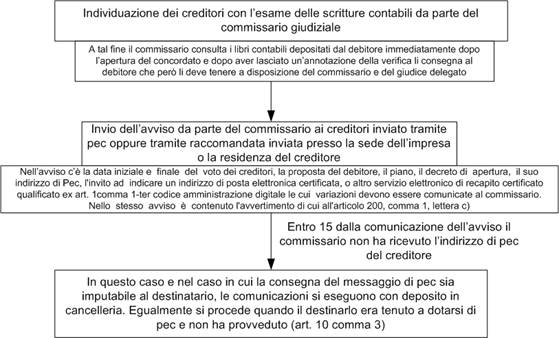

1) individuazione e convocazione dei creditori da parte del commissario liquidatore e redazione dell’inventario (sezione IV del codice, artt. 103- 106) ;

2) Voto dei creditori e eventuale raggiungimento delle maggioranze richieste per legge (sezione V del codice, artt. 107-111);

3) Omologazione del concordato ( sezione VI del codice, artt. 112- 120).

Cominciamo con la prima fase, (artt. 103, 104) cioè quella della convocazione dei creditori.

Una essenziale operazione che deve compiere il commissario è l’inventario del patrimonio del debitore con la redazione di una relazione particolareggiata sulle cause del dissesto (art. 105).

La relazione deve essere depositata in cancelleria almeno 45 giorni prima della data iniziale stabilita per il voto dei creditori.

Il commissario giudiziale ha anche una funzione di vigilanza sulla procedura, tanto che per l’art. 92 ultimo comma deve comunicare senza ritardo al pubblico ministero i fatti che possono interessare ai fini delle indagini preliminari in sede penale e dei quali viene a conoscenza nello svolgimento delle sue funzioni. Durante la procedura il commissario può anche accertare atti di frode del debitore (art. 106).

Questi atti consistono nel fatto che il debitore ha occultato o dissimulato parte dell'attivo, dolosamente omesso di denunciare uno o più crediti, esposto passività insussistenti. Se il debitore compie atti non autorizzati o diretti comunque a frodare i creditori. Oltre a questi atti che possiamo definire in senso lato come atti di frode, nel corso della procedura vi possono essere altre situazioni che non sono di frode (anche se la rubrica dell’art. 106 parla solo di atti di frode).

Può darsi, infatti, che durante il corso della

procedura e in qualunque momento risultano che mancano le condizioni

previste per l’apertura del concordato dagli articoli da

Il tribunale dopo aver accertato che vi sono state tali violazioni, revocato il decreto di cui all'articolo 47, e in presenza delle richieste del p.m. o dei creditori aprirà la liquidazione giudiziale.

Voto nel concordato preventivo.

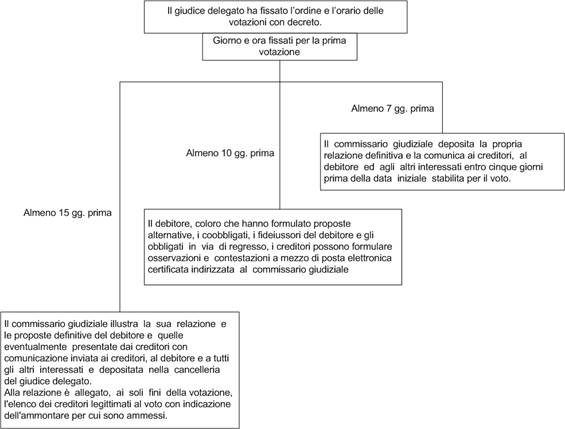

Siamo venuti al dunque, i creditori debitamente informati devono esprimere il loro voto sulla proposta di concordato e anche, se vi sono, sulle proposte concorrenti. In realtà l’art. 107 prevede una complessa fase preliminare al voto dove si svolge, o si può svolgere anche un contraddittorio. Una particolarità di questo voto e della fase preliminare, è che tutto si svolge tramite posta elettronica certificata, e non può essere diversamente. Come abbiamo visto vi possono essere più proposte, e il giudice delegato regola l’ordine e l’orario delle votazioni, che però inizieranno con la prima proposta depositata, per poi proseguire con le altre. I provvedimenti del giudice delegato sono comunicati al debitore, ai creditori, al commissario giudiziale e a tutti gli interessati almeno due giorni prima della data iniziale stabilita per il voto.

Vediamo nello schema come si svolge questa fase preliminare al voto.

Tutti i termini che abbiamo visto nello schema non sono soggetti a sospensione feriale.

Calcolo delle maggioranze

e esito della votazione

Il concordato preventivo richiede l’assenso dei creditori, non l’unanimità ma la maggioranza dei creditori devono accettare il piano del debitore. In teoria potrebbe essere tutto semplice, se la maggioranza dei crediti accetta il piano, potrà esservi l’omologazione del concordato, ma questo solo in teoria perché ci sono tante situazioni da considerare, per esempio cosa accade se c’è stata la divisione in classi, la sorte dei crediti privilegiati e.. la possibilità che siano state presentate proposte concorrenti di concordato.

L’art. 109 riformato dal d.lgs. 83\2022 prende in considerazione tutte le possibilità e disegna una disciplina che rende il calcolo delle maggioranze abbastanza complesso.

Vediamo alcune ipotesi, partendo proprio dal calcolo della maggioranza.

A) il concordato è approvato dai creditori che rappresentano la maggioranza dei crediti ammessi al voto, tuttavia nel caso in cui un unico creditore sia titolare di crediti in misura superiore alla maggioranza dei crediti ammessi al voto, il concordato è approvato se, oltre alla maggioranza dei crediti ammessi al voto, abbia riportato la maggioranza per teste dei voti espressi dai creditori ammessi al voto.

Nel caso in cui vi siano delle classi sarà necessaria una doppia maggioranza perché il concordato è approvato se la maggioranza dei crediti ammessi al voto è raggiunta anche nel maggior numero di classi.

A.1) la posizione dei creditori che vantano diritti di prelazione: i creditori muniti di privilegio, pegno o ipoteca, anche se la garanzia sia contestata, dei quali la proposta di concordato prevede l’integrale pagamento, non hanno diritto al voto se non rinunciano in tutto od in parte al diritto di prelazione.

Qualora i creditori muniti di privilegio, pegno o ipoteca rinuncino in tutto o in parte alla prelazione, per la parte del credito non coperta dalla garanzia sono equiparati ai creditori chirografari; la rinuncia ha effetto ai soli fini del concordato. I creditori muniti di diritto di prelazione di cui la proposta di concordato prevede la soddisfazione non integrale, sono equiparati ai chirografari per la parte residua del credito.

B) il calcolo della maggioranza nel concordato con continuità aziendale (art. 109 comma 5): è approvato se tutte le classi votano a favore.

In ciascuna classe la proposta è approvata se è raggiunta la maggioranza dei crediti ammessi al voto oppure, in mancanza, se hanno votato favorevolmente i due terzi dei crediti dei creditori votanti, purché abbiano votato i creditori titolari di almeno la metà del totale dei crediti della medesima classe. In mancanza il concordato non è approvato tuttavia il tribunale potrebbe comunque omologare se ricorrono le condizioni dell’art. 112 comma 2, se cioè il concordato risulta comunque conveniente.

C) la posizione dei creditori privilegiati nel concordato con continuità aziendale: i creditori muniti di diritto di prelazione non votano se soddisfatti in denaro, integralmente, entro centottanta giorni dall’omologazione, e purché la garanzia reale che assiste il credito ipotecario o pignoratizio resti ferma fino alla liquidazione, funzionale al loro pagamento, dei beni e diritti sui quali sussiste la causa di prelazione. Nel caso di crediti assistiti dal privilegio di cui all’articolo 2751-bis, n. 1, del codice civile, il termine di cui al quarto periodo è di trenta giorni. Se non ricorrono queste condizioni i creditori muniti di diritto di prelazione votano e, per la parte incapiente, sono inseriti in una classe distinta.

Sono terminate le votazioni, cosa accade ora?

In primo luogo vi sarà la relazione del commissario giudiziale ex art. 110 che sarà depositata in cancelleria il giorno successivo alla chiusura delle operazioni di voto e dalla relazione risulterà se la proposta di concordato sia stata approvata o meno, ma anche nel caso di approvazione può accadere ancora qualcosa. Per il terzo comma dell’art. 110, infatti, quando il commissario giudiziale rileva, dopo l'approvazione del concordato, che sono mutate le condizioni di fattibilità del piano, ne dà avviso ai creditori, i quali possono costituirsi nel giudizio di omologazione fino all'udienza di cui all'articolo 48, comma 1, per modificare il voto. Infine per l’art. 111 se nel termine stabilito non si raggiungono le maggioranze richieste, il giudice delegato ne riferisce immediatamente al tribunale, e allora si può aprire la strada alla liquidazione giudiziale ex art. 49 comma 1.

La fase della omologazione

Cominciamo dalle regole generali sull’omologazione dove il tribunale omologa il concordato verificati verificando alcuni aspetti della procedura come la regolarità della procedura e l’esito della votazione.

Quindi e in generale se non raggiungono le maggioranze richieste dalla legge o si accolgono le opposizioni il concordato non sarà omologato ma vi sono delle deroghe.

Nel concordato con continuità aziendale anche se non si è raggiunto il voto favorevole di tutte le classi il tribunale potrebbe comunque omologare il concordato alle condizioni previste dall’art. 112 tra cui ricordiamo il caso in cui il valore di liquidazione è distribuito nel rispetto della graduazione delle cause legittime di prelazione oppure quando nessun creditore riceve più dell’importo del proprio credito.

Nel concordato che prevede la liquidazione del patrimonio o l’attribuzione delle attività a un assuntore o in qualsiasi altra forma, se un creditore dissenziente appartenente a una classe dissenziente o nell’ipotesi di mancata formazione delle classi, i creditori dissenzienti che rappresentano il venti per cento dei crediti ammessi al voto, contestano la convenienza della proposta, il tribunale può omologare il concordato qualora ritenga che il credito possa risultare soddisfatto dal concordato in misura non inferiore rispetto alla liquidazione giudiziale. Se, infine, vi erano creditori contestati, condizionali o irreperibili, le somme che a loro spetterebbero sono depositate nei modi stabiliti dal tribunale, che fissa altresì le condizioni e le modalità per lo svincolo. Una volta omologato, per l’art. 117, il concordato è obbligatorio per tutti i creditori anteriori alla pubblicazione nel registro delle imprese della domanda di accesso, ma i creditori conservano impregiudicati i diritti contro i coobbligati, i fideiussori del debitore e gli obbligati in via di regresso che quindi non potranno essere molto soddisfatti dall’omologazione del concordato, anzi la loro posizione si aggrava perché saranno maggiormente esposti alle azioni dei creditori.

Per le società, e salvo patto contrario, il concordato ha efficacia nei confronti dei soci illimitatamente responsabili.

Esecuzione del concordato

con cessione dei beni, la nomina dei liquidatori

Se il concordato consiste nella cessione dei beni, il tribunale nomina nella sentenza di omologazione uno o più liquidatori e un comitato di tre o cinque creditori per assistere alla liquidazione e determina le altre modalità della liquidazione. Il tribunale dispone che il liquidatore effettui la pubblicità prevista dall'articolo 490, primo comma, del codice di procedura civile e fissa il termine entro cui la stessa deve essere eseguita. Per il secondo comma dell’art.114 si applicano ai liquidatori molte regole relative al curatore nell’ambito della procedura di liquidazione giudiziale e cioè gli articoli 125, 126, 134, 135, 136 e 137, e 231 se compatibili e l’art. 358 ed inoltre si applicano le disposizioni degli articoli 35, comma 4-bis,e 35.1 del decreto legislativo 6 settembre 2011, n. 159 e le disposizioni di cui all'articolo 35.2 del predetto decreto ( codice antimafia).

Per quanto riguarda i creditori si applicano, se compatibili, le regole espresse dagli articoli 138 e 140 che si riferiscono al comitato dei creditori nella liquidazione giudiziale, ma alla sostituzione dei membri del comitato provvede il tribunale. Il liquidatore comunica ogni 6 mesi al commissario giudiziale le informazioni rilevanti relative all'andamento della liquidazione e ne dà notizia, con le sue osservazioni, al pubblico ministero e ai creditori e ne deposita copia presso la cancelleria del tribunale. Al liquidatore è anche riconosciuta ex art. 115 una particolare capacità processuale.

Esecuzione del concordato preventivo

Una volta omologato il concordato, sarà necessario eseguirlo (art. 118).

Nell’esecuzione del concordato, quindi, tutti devono fare la loro parte; vediamo quindi i ruoli di tutti i protagonisti dell’esecuzione del concordato.

-

Commissario giudiziale:

ne sorveglia l'adempimento,

secondo le

modalità stabilite

nella sentenza di omologazione. Egli deve riferire al

giudice ogni

fatto dal quale possa derivare pregiudizio ai creditori.

Nel caso in cui il commissario giudiziale rilevi che il debitore non sta provvedendo al compimento degli atti necessari a dare esecuzione alla proposta o ne sta ritardando il compimento, deve senza indugio riferirne al tribunale. Il tribunale, sentito il debitore, può attribuire al commissario giudiziale i poteri necessari a provvedere in luogo del debitore al compimento degli atti a questo richiesti. In caso di trasferimento di beni, il commissario richiede al tribunale, che provvede in composizione monocratica, l'emissione di decreto di cancellazione delle formalità iscritte, delegando ove opportuno al notaio rogante l'atto di trasferimento.

Ogni sei mesi successivi alla presentazione della relazione (art. 105, comma 1) redige un rapporto riepilogativo redatto in conformità a quanto previsto dall’articolo 130, comma 9, e lo trasmette ai creditori. Conclusa l’esecuzione del concordato, il commissario giudiziale deposita un rapporto riepilogativo finale redatto in conformità ex art. 130, comma 9. - Debitore: è tenuto a compiere ogni atto necessario a dare esecuzione alla proposta di concordato anche se presentata da uno o più creditori, qualora sia stata approvata e omologata.

- Giudice delegato: le somme spettanti ai creditori contestati, condizionali o irreperibili sono depositate nei modi da lui stabiliti dal giudice.

Un altro soggetto che può avere un ruolo fondamentale durante l’esecuzione del concordato è colui che ha presentato la proposta di concordato. Stiamo parlando quindi del proponente di una proposta concorrente rispetto a quella del debitore, che sia stata approvata dai creditori e successivamente omologata.

Questo soggetto può denunciare al tribunale i ritardi e le omissioni del debitore mediante ricorso notificato al debitore e al commissario giudiziale con il quale può chiedere al tribunale di attribuire al commissario i poteri necessari per attribuire al commissario giudiziale i poteri necessari a provvedere in luogo del debitore al compimento degli atti a questo richiesti (art. 118 comma 4) o di revocare l'organo amministrativo, se si tratta di società, nominando un amministratore giudiziario. Sono in ogni caso fatti salvi i diritti di informazione e di voto dei soci di minoranza.

Sul ricorso il tribunale provvede in camera di consiglio, sentito il debitore ed il commissario giudiziale.

Risoluzione e annullamento del concordato

Gli articoli 119 e 120 si occupano della risoluzione e dell’annullamento del concordato.

Si tratta di ipotesi diverse, anche se la procedura è identica, cioè quella degli articoli 40 ( domanda di accesso alle procedura per la regolazione della crisi o dell’insolvenza) e 41 ( procedimento per la liquidazione giudiziale).

Diverse perché la risoluzione fa riferimento all’inadempimento del debitore, mentre l’annullamento fa riferimento a un comportamento fraudolento del debitore.

Per l’art. 119 la richiesta di risoluzione può provenire da uno o più creditori o dal commissario giudiziale, se è stato richiesto da un creditore, quando si lamenti l’inadempimento del debitore. Il concordato non si può risolvere se l'inadempimento ha scarsa importanza.

Il ricorso per la risoluzione deve proporsi entro un anno dalla scadenza del termine fissato per l'ultimo adempimento previsto dal concordato e al giudizio è chiamato a partecipare anche l’eventuale garante.

Tuttavia la risoluzione non sarà possibile quando gli obblighi derivanti dal concordato sono stati assunti da un terzo con liberazione immediata del debitore.

Il decreto 147\2020 oltre ad aver specificato che la richiesta di risoluzione può provenire anche da più creditori e non da uno solo come era detto prima, ha aggiunto un nuovo comma, il settimo, all’art. 119 dove si specifica che il tribunale aprirà la liquidazione giudiziale solo in seguito alla risoluzione del concordato, salvo che lo stato d’insolvenza consegua a debiti sorti successivamente alla domanda di apertura del concordato preventivo.

Passando all’annullamento (art. 120), il concordato può essere annullato su istanza del commissario

o di qualunque creditore, in contraddittorio con il debitore, solo per i motivi che seguono (che quindi sono tassativi):

a) è stato dolosamente esagerato il passivo, oppure..

b) è stata sottratta o dissimulata una parte rilevante dell'attivo.

Il ricorso per annullamento deve proporsi nel termine di sei mesi dalla scoperta del dolo e, in ogni caso, non oltre due anni dalla scadenza del termine fissato per l'ultimo adempimento previsto

nel concordato.