Liquidazione coatta amministrativa

Liquidazione coatta amministrativa.

Prima di parlare della liquidazione coatta amministrativa è necessaria una premessa; fino ad ora abbiamo visto due liquidazioni, quella giudiziale e quella controllata da sovraindebitamento, e non sono certo le uniche. Nel processo esecutivo abbiamo delle liquidazioni parziali del patrimonio del debitore, ma cosa significa liquidare?

Significa principalmente prendere i beni del debitore e trasformarli in denaro, in modo da soddisfare i creditori, e a questa regola non sfugge nemmeno la liquidazione coatta amministrativa, che è una liquidazione, ma con alcune importanti peculiarità.

In primo luogo in tutte le liquidazioni che abbiamo visto, è il tribunale protagonista, quindi di queste liquidazioni se ne occupa il potere giudiziario, e non quello esecutivo nella sua specificazione di pubblica amministrazione. Abbiamo poi visto che a queste liquidazioni si giunge perché il debitore è in stato di crisi o insolvente. Queste condizioni non si riscontrano necessariamente nella liquidazione coatta amministrativa, perché chi provvede a liquidare i beni del soggetto che ne è sottoposto non è un organo giudiziale, ma amministrativo, e anche perché non è detto che si giunga alla liquidazione coatta amministrativa perché vi sia l’insolvenza del soggetto sottoposto. Gravi irregolarità gestionali, commissioni di reati, possono portare alla liquidazione coatta amministrativa di soggetti economici non insolventi. I soggetti sottoposti alla liquidazione coatta amministrativa, poi, sono determinati volta per volta dalla legge, e in genere si tratta di importanti enti economici, come le banche o le assicurazioni. Quando si verificano le condizioni che la legge volta per volta predispone per la liquidazione coatta amministrativa bisognerà procedere con questa procedura; è la stessa legge che dispone, per esempio, la liquidazione coatta amministrativa, di una compagnia di assicurazioni e detterà anche le regole particolari per la liquidazione della compagnia, le regole di pubblicità, e anche regole procedurali specifiche.

Di conseguenza la disciplina trattata dal codice sulla liquidazione coatta amministrativa è di carattere generale suscettibile di essere modificata e integrata dalle singole procedure e casi previsti dalla legge per le singole ipotesi di liquidazione coatta amministrativa per un certo tipo di soggetto.

Fatta questa premessa possiamo meglio intendere l’art. 293 che definisce la liquidazione coatta amministrativa come: il procedimento concorsuale amministrativo che si applica nei casi espressamente previsti dalla legge. Il secondo comma dell’art. 293 dispone che: “La legge determina le imprese soggette a liquidazione coatta amministrativa, i casi per i quali la liquidazione coatta amministrativa può essere disposta e l'autorità competente a disporla”.

Come accennato la disciplina sulla liquidazione coatta amministrativa dettata dal codice è generale rispetto alle ipotesi particolari previste da leggi speciali e questa regola è espressa dall’art. 294.

Può idealmente dividersi in più parti, la prima

(articoli da

Seguiremo quest’ordine per esporre la materia.

Rapporti tra liquidazione coatta amministrativa liquidazione giudiziale

e concordato preventivo. Lo stato di insolvenza dell’impresa sottoposta

a liquidazione coatta amministrativa

La regola fondamentale espressa dal primo comma dell’art. 295 è che se un’impresa è sottoposta a liquidazione coatta amministrativa non può essere sottoposta a liquidazione giudiziale.. salvo che la legge disponga diversamente. Quindi è possibile che la legge preveda che una stessa impresa sia sottoposta a entrambe le procedure, ma quando questo accade quale procedura applicare? Quella dichiarata per prima. E infatti il secondo comma dell’art. 295 dispone che quando siano possibili entrambe le procedure l’apertura di una procedura, per es. liquidazione coatta amministrativa, preclude l’altra, per es. la liquidazione giudiziale, e viceversa. Non c’è invece incompatibilità tra liquidazione coatta amministrativa e concordato preventivo; salvo che la legge non disponga diversamente è possibile che un’impresa già sottoposta a liquidazione coatta amministrativa (art. 296). Se però questa impresa sottoposta a liquidazione coatta amministrativa non possa essere sottoposta anche a liquidazione giudiziale la dichiarazione d’insolvenza sarà effettuata dal tribunale su istanza del commissario giudiziale (art. 297 comma 8).

La dichiarazione di stato d’insolvenza da parte del tribunale è regolata dagli articoli 297 e 298. Vediamo il primo caso, cioè quello dell’at. 297.

a)

Impresa che non può essere sottoposta per legge alla liquidazione

giudiziale ma che prima che sia disposta la liquidazione coatta

amministrativa già si trovi in stato d’insolvenza.

In questi casi, per l’art. 297 e salvo che la legge non disponga diversamente, il tribunale del luogo in cui l’impresa ha il centro degli interessi principali, dopo aver sentito il debitore ex art. 40 e l’autorità che ha la vigilanza sull’impresa, su ricorso di uno o più creditori o dell'autorità che ha la vigilanza sull'impresa, dichiara esistendone i presupposti lo stato d’insolvenza con sentenza.

Con la stessa sentenza o con successivo decreto, il tribunale adotta i provvedimenti conservativi che ritenga opportuni nell'interesse dei creditori fino all'inizio della procedura di liquidazione.

La sentenza è poi entro tre giorni comunicata secondo le regole ordinarie del codice di procedura civile (art. 136) e all’autorità competente e anche notificata ai sensi dell’art. 45.

L’autorità può disporre la liquidazione o, se ne ritiene sussistenti i presupposti, l'avvio della risoluzione ai sensi del decreto di recepimento della direttiva 2014/59/UE sulla risoluzione della crisi degli enti creditizi.

Come accade per le sentenze del tribunale che dichiarano la liquidazione giudiziale, anche contro questa sentenza che dichiara solo l’insolvenza ogni interessato può proporre reclamo ex art. 51.

Come anche accade per i decreti del tribunale che respingono la richiesta di liquidazione giudiziale, anche in questo caso se il tribunale respinge la richiesta di dichiarazione d’insolvenza, provvede con decreto motivato contro cui sarà ammesso reclamo alla corte d’appello ex art. 50.

La richiesta di dichiarazione d’insolvenza potrebbe rendersi necessaria durante la procedura di concordato preventivo.

In effetti per l’ottavo comma dell’art. 297 quando nel corso della procedura di concordato preventivo di un'impresa soggetta a liquidazione coatta amministrativa non ancora dichiarata, con esclusione della liquidazione giudiziale, si verifica la cessazione della procedura e sussiste lo stato di insolvenza il tribunale provvede su istanza del commissario giudiziale alla dichiarazione d'insolvenza. Il tribunale quindi dopo aver sentito il debitore ex art. 40 e l’autorità che ha la vigilanza sull’impresa dichiara esistendone i presupposti tale stato con sentenza.

Tutta questa procedura che abbiamo visto con l’intervento del tribunale non si applica agli enti pubblici.

b) Impresa

che già si trovava in stato

d’insolvenza dopo l’inizio della procedura di liquidazione coatta

amministrativa.

In questo caso su ricorso del commissario liquidatore o del pubblico ministero il tribunale del luogo dove l’impresa ha il centro degli interessi principali, in camera di consiglio accerta e dichiara con sentenza lo stato d’insolvenza anche se la liquidazione è stata disposta per insufficienza dell’attivo.

Si applicano le regole già viste nel caso

precedente e restano comunque salve le diverse

disposizioni delle

leggi speciali

relative all'accertamento

dello stato

di insolvenza

successivo all'apertura della liquidazione coatta amministrativa.

Quali saranno gli effetti della dichiarazione dello stato d’insolvenza

ex art. 299? Dalla data del provvedimento del tribunale tutti quelli

previsti, per le revocatorie (artt. da

Il provvedimento di liquidazione e le sue conseguenze (articoli da

300 a

304)

Punto di partenza della procedura di liquidazione coatta amministrativa è il provvedimento che ordina la liquidazione. Con questo provvedimento, o con altro successivo, sono nominati gli organi della procedura che sono:

a) uno o tre commissari liquidatori quando l’importanza dell’impresa consigli di nominarli. In questo caso i tre commissari deliberano a maggioranza, e la rappresentanza è esercitata congiuntamente da due di essi.

b) il comitato di sorveglianza composto da tre o cinque membri, scelti fra persone particolarmente esperte nel ramo di attività esercitato dall'impresa, possibilmente fra i creditori. Nella liquidazione delle cooperative la nomina del comitato di sorveglianza è facoltativa.

Il provvedimento che ordina la liquidazione coatta amministrativa deve essere reso conoscibile, e a tal fine entro dieci giorni dalla sua data, è pubblicato integralmente, a cura dell'autorità che lo ha emanato, nella Gazzetta Ufficiale della Repubblica italiana ed è comunicato per l'iscrizione all'ufficio del registro delle imprese, salve le altre forme di pubblicità disposte nel provvedimento.

Gli effetti

del provvedimento del liquidazione

Per l’art. 303: “Dalla data del provvedimento che ordina la liquidazione si applicano gli articoli 142, 144, 145, 146 e 147 e se l'impresa è una persona giuridica, cessano le funzioni delle assemblee e degli organi di amministrazione e di controllo, salvo il caso previsto dall'articolo 314.

Nelle

controversie anche in

corso, relative

a rapporti

di diritto patrimoniale, sta in giudizio il commissario

liquidatore”.

La procedura di

liquidazione (articoli da

305 a

313)

La procedura di liquidazione coatta amministrativa segue lo schema di quella della liquidazione giudiziale. In effetti abbiamo i passaggi tipici di quella procedura, che elenchiamo prima di approfondire.

1) presa in consegna dei beni da parte del commissario liquidatore di beni e scritture contabili e redazione dell’inventario; 2) comunicazione a ogni creditore o titolare di diritti sui beni oggetto della liquidazione, dell’indirizzo di posta elettronica certificata del commissario, con invito a indicare al commissario l’indirizzo di pec dei destinatari della comunicazione; particolarità della procedura è che anche quelli che non hanno ricevuto la comunicazione dal commissario possono chiedere il riconoscimento dei propri crediti o diritti sui beni, inviando raccomandata al commissario entro 60 gg. dalla pubblicazione del provvedimento di liquidazione nella Gazzetta Ufficiale. 3) comunicazioni al commissario liquidatore da parte di creditori e titolari di diritti sui beni oggetto della liquidazione; 4)formazione dell’elenco dei creditori e dei titolari di diritti sui beni oggetto della liquidazione; 5) deposito dell’elenco dei creditori da parte del commissario in cancelleria che diviene esecutivo con il deposito; 6) liquidazione dell’attivo da parte del commissario; 7) ripartizione dell’attivo; 8) chiusura delle liquidazione.

La figura

del commissario liquidatore.

Passiamo quindi ad approfondire le singole fasi della procedura, ma prima di questo dobbiamo occuparci più da vicino del commissario liquidatore che svolge funzioni simili a quelle del curatore nella liquidazione giudiziale. Il commissario liquidatore procede a tutte le operazioni della liquidazione secondo le direttive dell'autorità che vigila sulla liquidazione e sotto il controllo del comitato di sorveglianza. Sono applicabili al commissario liquidatore gli articoli 356 (in merito all’iscrizione all’albo lì previsto) e 358 ( in relazione ai requisiti per la nomina agli incarichi nelle procedure). Per l’art. 302 il commissario è per quanto attiene all'esercizio delle sue funzioni, pubblico ufficiale. Si applicano al commissario molte regole previste per il curatore, cioè gli articoli 129, 134, 135 e 136. Per applicare correttamente questi articoli il terzo comma dell’art. 302 specifica che nei singoli articoli s’intendono sostituiti nei poteri del tribunale e del giudice delegato quelli dell'autorità che vigila sulla liquidazione. Il commissario ha poi il potere di esercitare le azioni di responsabilità previste contro gli amministratori e gli organi di controllo previste per la s.p.a. e la s.r.l. (artt. 2393, 2394, 2476 primo, sesto e ottavo comma e art. 2497 c.c.) ma solo con la preventiva autorizzazione dell’autorità che vigila sulla liquidazione.

La procedura

di liquidazione, le attività del commissario liquidatore.

La prima cosa che deve fare il commissario ex art. 305 è quella di prendere in consegna le scritture contabili e gli altri documenti dell'impresa o dell'ente richiedendo, ove occorra, l'assistenza di un notaio. Ciò fatto deve formare l’inventario nominando, se necessario, uno o più stimatori per la valutazione dei beni. L’imprenditore, o gli amministratori se si tratta di società o ente persona giuridica, devono rendere al commissario liquidatore il conto della gestione relativo al tempo successivo all'ultimo bilancio.

Il commissario non deve formare il bilancio annuale del soggetto sottoposto a liquidazione, ma deve presentare alla fine di ogni semestre all'autorità che vigila sulla liquidazione una relazione sulla situazione patrimoniale dell'impresa e sull’andamento della gestione, precisando la sussistenza di eventuali indicatori della crisi, accompagnata da un rapporto del comitato di sorveglianza. Sempre alla fine di ogni semestre copia della relazione è trasmessa al comitato di sorveglianza, unitamente agli estratti conto dei depositi postali o bancari relativi al periodo.

Ricevuta la relazione il comitato di sorveglianza o ciascuno dei suoi componenti possono formulare osservazioni scritte. Altra copia della relazione è trasmessa, assieme alle eventuali osservazioni, in via telematica all'ufficio del registro delle imprese ed è trasmessa a mezzo di posta elettronica certificata ai creditori e ai titolari di diritti sui beni. Il commissario con la presa in consegna dei beni del soggetto sottoposto a liquidazione e con la redazione dell’inventario dovrebbe aver chiara la situazione del passivo.

Viene quindi la fase della comunicazione ai creditori e a coloro che possono far valere domande di rivendicazione, restituzione e separazione su cose mobili e immobili posseduti dall'impresa sottoposta alla liquidazione coatta amministrativa. Per l’art. 308, infatti, il commissario entro un mese dalla nomina comunica ai soggetti appena indicati a mezzo posta elettronica certificata, se il destinatario ha un domicilio digitale e, in ogni altro caso, a mezzo lettera raccomandata presso la sede dell'impresa o la residenza dei destinatari il suo indirizzo di posta elettronica certificata e le somme risultanti a credito di ciascuno secondo le scritture contabili e i documenti dell'impresa.

Nella stessa comunicazione o comunque contestualmente a questa il commissario invita i creditori e coloro che possono far valere domande di rivendicazione, restituzione e separazione su cose mobili e immobili posseduti dall'impresa a indicare, entro il termine di cui quindici giorni dal ricevimento della comunicazione, il loro indirizzo di posta elettronica certificata, con l'avvertimento sulle conseguenze relative alla mancata comunicazione e relativo all'onere del creditore di comunicarne ogni variazione. Di conseguenza entro quindici giorni dal ricevimento della comunicazione i creditori e coloro che possono far valere domande di rivendicazione, restituzione e separazione su cose mobili e immobili posseduti dall'impresa possono far pervenire al commissario mediante posta elettronica certificata le loro osservazioni o istanze.

C’è da osservare che la comunicazione effettuata dal commissario non vuol dire che vi è stato un accertamento definitivo del il diritto dei destinatari. La comunicazione, infatti, per il primo comma dell’art. 308 s'intende fatta con riserva di eventuali contestazioni.

Le domande

dei creditori e di coloro che possono far valere domande di

rivendicazione, restituzione e separazione su cose

mobili e immobili posseduti dall'impresa e di terzi.

Abbiamo visto che i soggetti che hanno ricevuto la comunicazione hanno quindici giorni di tempo per far pervenire, oltre che loro osservazioni, le loro istanze al commissario.

Questa procedura, che è anche quella della liquidazione giudiziale, potrebbe non essere sufficiente per la liquidazione coatta amministrativa che spesso vede coinvolte imprese che hanno moltissimi clienti. Per questo motivo non sono solo i destinatari della comunicazione del commissario che hanno diritto a inviargli le domande di ammissione al passivo, ma anche tutti gli altri creditori e coloro che possono far valere domande di rivendicazione, restituzione e separazione su cose mobili e immobili posseduti dall'impresa. Tutti questi soggetti possono chiedere mediante raccomandata, entro sessanta giorni dalla pubblicazione del provvedimento di liquidazione nella Gazzetta Ufficiale, il riconoscimento dei propri crediti e la restituzione dei loro beni, comunicando l'indirizzo di posta elettronica certificata.

La

formazione dello stato passivo, liquidazione dell’attivo e ripartizione

dell’attivo.

Il commissario ha ricevuto le domande nella sua casella di posta elettronica certificata da parte dei creditori e di coloro che possono far valere domande di rivendicazione, restituzione e separazione su cose mobili e immobili posseduti dall'impresa, e anche le loro osservazioni. Può quindi avere un quadro completo della situazione. Vediamo quindi cosa accade, ricordando che restano salve le disposizioni delle leggi speciali relative all'accertamento dei crediti chirografari nella liquidazione delle imprese che esercitano il credito. Entro novanta giorni dalla data del provvedimento di liquidazione o nel maggior termine previsto da leggi speciali, forma l’elenco dei crediti ammessi o respinti e delle domande ammesse o respinte presentate da coloro che hanno chiesto la rivendicazione, restituzione e separazione su cose mobili e immobili posseduti dall'impresa sottoposta a liquidazione. Trasmette l’elenco agli interessati alla loro pec e lo deposita nella cancelleria del tribunale dove l’impresa sottoposta a liquidazione ha il centro degli interessi principali. Il deposito è particolarmente importate, perché grazie a questo deposito l’elenco redatto dal commissario diventa esecutivo. Anche nella procedura di liquidazione coatta amministrativa sono possibili le domande tardive e le impugnazioni. Si applicheranno le regole previste per la liquidazione giudiziale, cioè quelle degli articoli 206, 207, 208 e 210, solo che bisognerà effettuare le seguenti sostituzioni:-al posto di giudice delegato: giudice incaricato della trattazione di esse dal presidente del tribunale; -al posto di curatore: commissario giudiziale.

Il commissario liquidatore ha tutti i poteri necessari per liquidare l’attivo, ma con le limitazioni stabilite dall’autorità che vigila sulla liquidazione, così recita il primo comma dell’art. 311.

Può poi darsi che sottoposta a liquidazione sia una società con soci a responsabilità limitata, che, come noto, non rispondono con il proprio patrimonio per le obbligazioni contratte per la società.

Terminata la liquidazione si dovrà passare alla ripartizione dell’attivo e si seguirà l’ordine stabilito dall’art. 221 cioè l’ordine di distribuzione delle somme previsto nella liquidazione giudiziale.

Nella liquidazione coatta amministrativa sono possibili le ripartizioni parziali e gli acconti parziali.

Il commissario giudiziale, ricevuto parere e autorizzazione, può distribuire gli acconti parziali a tutti i creditori o ad alcune categorie di essi, anche prima che siano realizzate tutte le attività e accertate tutte le passività. Le domande tardive per l'ammissione di crediti o per il riconoscimento dei diritti reali non pregiudicano le ripartizioni già avvenute, e possono essere fatte valere sulle somme non ancora distribuite, osservate le disposizioni dell'articolo 225.

Secondo questo articolo i creditori ammessi tardivamente concorrono soltanto alle ripartizioni posteriori alla loro ammissione in proporzione del rispettivo credito, salvo il diritto di prelevare le quote che sarebbero loro spettate nelle precedenti ripartizioni se assistiti da cause di prelazione o se il ritardo e' dipeso da cause ad essi non imputabili.

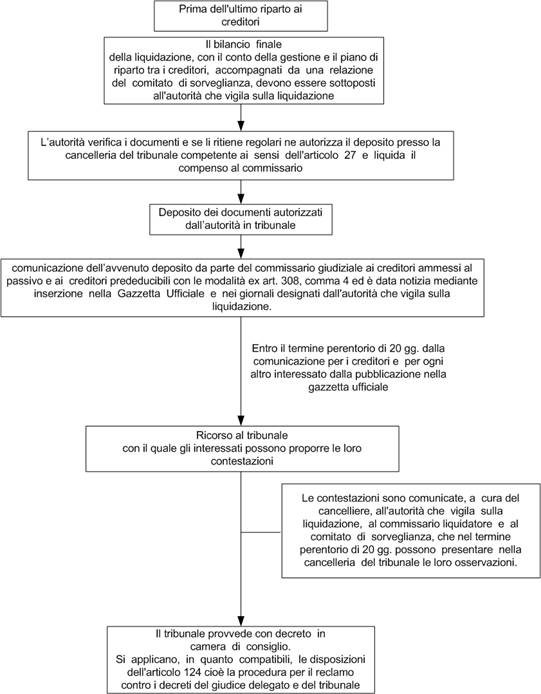

La chiusura della liquidazione coatta amministrativa

Si svolge secondo una procedura, vediamola.

Nello schema abbiamo fatto l’ipotesi che vi siano state contestazioni nei venti giorni sul bilancio finale di liquidazione, conto della gestione e piano di riparto tra i creditori, autorizzati dall’autorità. Ma può darsi che tali contestazioni nei venti giorni non vi siano state. In tal caso il bilancio, il conto di gestione e il piano di riparto si intendono approvati, e il commissario provvede alle ripartizioni finali tra i creditori. Si applicano le norme dell'articolo 231, sul rendiconto, e, se del caso, degli articoli 2495 , relativo alla cancellazione delle società dal registro delle imprese e 2496 sul deposito dei libri sociali del codice civile.

Il concordato nella liquidazione coatta amministrativa (artt. 314 e 315)

Per l’art. 296 se la legge non dispone diversamente è sempre possibile il concordato preventivo nella liquidazione coatta amministrativa. Ma è possibile il concordato nella liquidazione coatta amministrativa? Sì. È l'autorità che vigila sulla liquidazione, su parere del commissario liquidatore, sentito il comitato di sorveglianza, che può autorizzare l'impresa in liquidazione, uno o più creditori o un terzo a proporre al tribunale un concordato, a norma dell'articolo 240, osservate le disposizioni dell'articolo 265, se si tratta di società, cioè secondo le regole del concordato nella liquidazione giudiziale. La procedura parte con il deposito della proposta di concordato nella cancelleria del tribunale competente ex art. 27. La proposta deve essere accompagnata dal parere del commissario liquidatore e del comitato di sorveglianza e deve essere anche comunicata a tutti i creditori ammessi al passivo secondo quanto dispone l’art. 388 comma 4. Deve poi inserita nella Gazzetta Ufficiale e depositata presso il registro delle imprese. Contro la proposta è possibile presentare opposizione. Ed infatti i creditori e gli altri interessati possono presentare nella cancelleria del tribunale le loro opposizioni nel termine perentorio di trenta giorni, decorrente dalla comunicazione fatta dal commissario per i creditori e dall'esecuzione delle formalità pubblicitarie relative alla pubblicazione nella Gazzetta Ufficiale e al deposito presso il registro delle imprese per ogni altro interessato. Viene poi la decisione del tribunale. Questi sentito il parere dell'autorità che vigila sulla liquidazione, decide sulle opposizioni e sulla proposta di concordato con sentenza in camera di consiglio. Si applicano, in quanto compatibili, le disposizioni dell’articolo 245 relativo al giudizio di omologazione, 246 sull’efficacia del decreto di omologazione e 247 sul reclamo contro il decreto del tribunale, mentre gli effetti del concordato sono disciplinati dall’art. 248.

Il concordato può essere anche risolto e annullato per gli stessi motivi previsti per l’annullamento e risoluzione del concordato nella liquidazione giudiziale.

Si applicano tutti i commi dell’art. 250 relativo alla risoluzione del concordato nella liquidazione giudiziale tranne il primo. Infatti per il primo comma dell’art. 250 nel concordato nella liquidazione giudiziale la risoluzione può essere chiesta da ciascun creditore. Nel caso del concordato nella liquidazione coatta amministrativa, invece, la risoluzione, per il primo comma dell’art. 315, può essere chiesta, oltre che da uno o più creditori, anche dal commissario liquidatore.

Il tribunale decide sulla richiesta e se vi sono le condizioni per la risoluzione , la pronuncia con sentenza in camera di consiglio. L’annullamento secondo le regole previste dall’art. 251 può essere chiesto dal commissario liquidatore e dai creditori.

Come si vede il commissario può sia nei casi di risoluzione sia in quelli di annullamento, agire per farle dichiarare dal tribunale. Ciò si spiega anche per il fatto che per l’ultimo comma dell’art. 314 il commissario liquidatore con l'assistenza del comitato di sorveglianza sorveglia l'esecuzione del concordato. Risolto o annullato il concordato, si riapre la liquidazione coatta amministrativa e l'autorità' che vigila sulla liquidazione adotta i provvedimenti che ritiene necessari.

Funzioni delle autorità amministrative di vigilanza per la crisi e

l’insolvenza.

Se occupa il solo articolo, il 316 che si riporta.

Art. 316 .

Funzioni delle autorità amministrative di vigilanza.

Oltre a quanto previsto nei precedenti articoli, le autorità amministrative di vigilanza sono altresì competenti a:

a) ricevere

dagli organi interni di controllo dei soggetti vigilati e dai soggetti

incaricati della revisione e dell'ispezione la comunicazione dei segnali

di cui all’articolo 3;

b) (lettera

abrogata dal d.lgs. 83\2022).

c) proporre

domanda di accertamento dello stato di insolvenza con apertura della

liquidazione coatta amministrativa.